Planificación Financiera

Tu hoja de ruta financiera para 2026

La planificación financiera no es solo para ricos ni para expertos. Es la habilidad más importante para vivir con tranquilidad y construir el futuro que deseas.

La planificación financiera no es solo para ricos ni para expertos. Es la habilidad más importante para vivir con tranquilidad y construir el futuro que deseas.

"La planificación financiera personal es el proceso continuo de establecer metas económicas y diseñar estrategias concretas para alcanzarlas, teniendo en cuenta tu situación actual, tus ingresos, gastos, deudas e inversiones."

No se trata de tener mucho dinero para empezar, sino de usarlo de forma inteligente. Cualquier persona, con cualquier nivel de ingresos, puede y debe planificar su futuro financiero.

Transforma deseos vagos ("ahorrar más") en objetivos concretos con fecha, importe y estrategia definida.

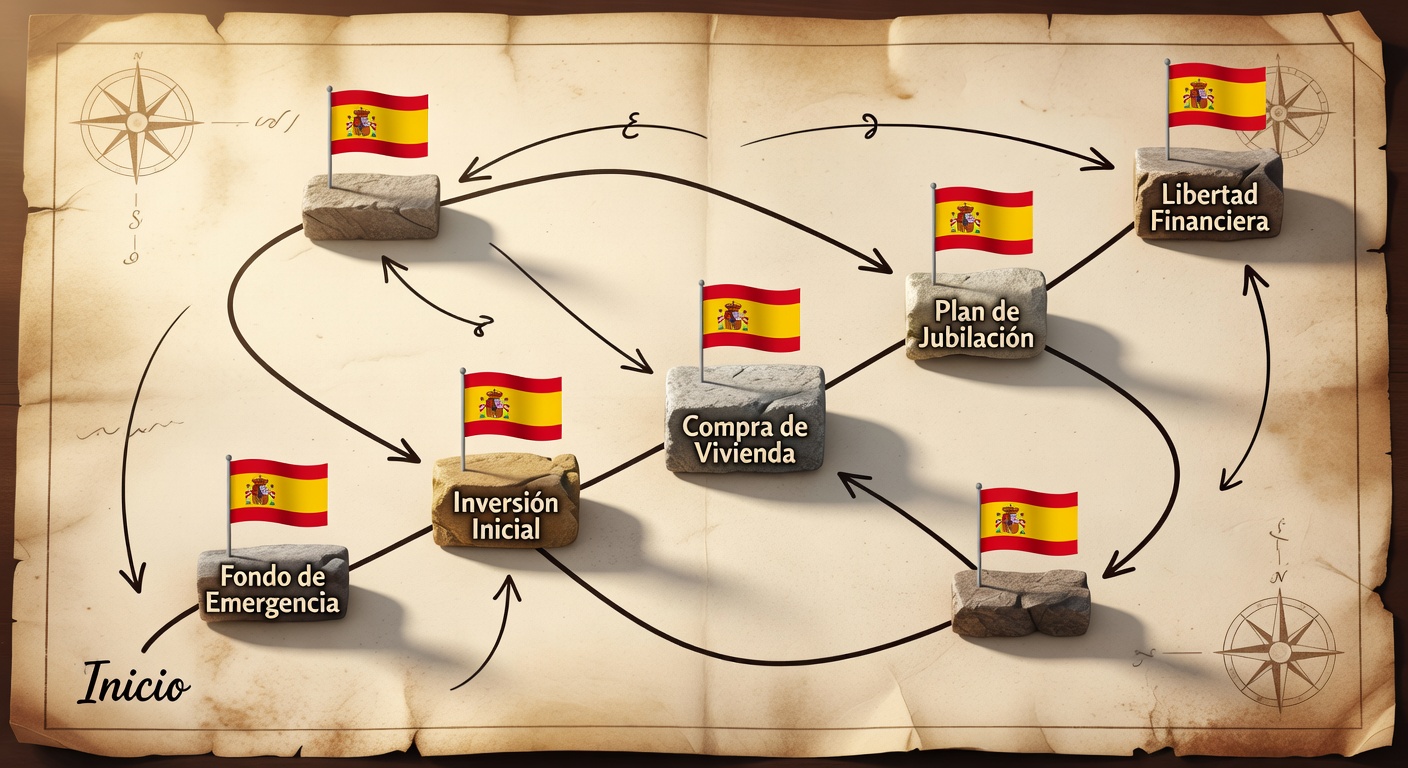

Disfrutar hoy sin hipotecar el mañana. La planificación financiera te permite vivir bien en el presente y construir riqueza para el futuro.

Un buen plan incluye colchón de emergencias, seguros adecuados y contingencias para los momentos difíciles.

Comprar un coche, cambiar de trabajo, tener hijos: cada gran decisión tiene implicaciones financieras que conviene analizar con datos.

Cada horizonte temporal requiere estrategias diferentes. Una planificación completa trabaja los tres de forma simultánea y coordinada.

Se centra en la gestión cotidiana: controlar gastos mensuales, mantener el presupuesto, saldar pequeñas deudas y construir el hábito del ahorro.

Proyectos significativos que requieren planificación y ahorro sistemático: una boda, cambiar de coche, reformar el piso o emprender un negocio.

Construir riqueza para la jubilación, crear independencia financiera, dejar un legado o alcanzar la libertad de no depender de una nómina.

Seguir este proceso de forma ordenada te permitirá pasar de la confusión económica a la claridad y el control financiero real.

Analiza tu situación actual: ingresos, gastos, deudas, activos y patrimonio neto. La honestidad en esta fase lo es todo.

Establece objetivos SMART: específicos, medibles, alcanzables, relevantes y con plazo definido. Sin metas claras no hay dirección.

Crea el plan de acción: presupuesto, porcentaje de ahorro, vehículos de inversión, seguros necesarios y orden de prioridades.

Ejecuta el plan con automatizaciones, calendarios de revisión y herramientas de seguimiento. La consistencia supera a la perfección.

Revisa el plan mensualmente y ajústalo ante cambios: aumento de sueldo, nueva deuda, cambio familiar o inflación. El plan debe vivir contigo.

La planificación financiera tiene una dimensión temporal. Saber qué revisar cada mes reduce sorpresas y optimiza tu situación fiscal y económica.

Conocer los tropiezos más frecuentes te ayuda a evitarlos y a mantener tu plan en el camino correcto.

Muchas personas diseñan planes basados en cifras estimadas. Sin datos reales de ingresos y gastos, el plan es ficción. El primer paso siempre es medir durante al menos 3 meses.

"Quiero ahorrar más" no es un objetivo. "Ahorrar 300 € al mes para tener 10.000 € en 3 años" sí lo es. La concreción es la diferencia entre soñar y ejecutar.

En España, la inflación acumulada en los últimos años ha reducido significativamente el poder adquisitivo. El dinero guardado sin rentabilidad pierde valor cada año.

El seguro del coche, la revisión médica, los regalos de Navidad: estos gastos son predecibles. No incluirlos en el plan provoca las famosas "sorpresas" de final de año.

Un imprevisto sin colchón obliga a endeudarse o a liquidar inversiones en mal momento. Antes de cualquier objetivo, el fondo de emergencia es innegociable.

La vida cambia: sube el sueldo, nace un hijo, se pierde el empleo. Un plan que no se revisa se convierte en un documento obsoleto que no refleja tu realidad.

En Monn creamos tu hoja de ruta financiera desde cero: analizamos tu situación real, establecemos metas alcanzables y diseñamos un plan paso a paso adaptado a tu vida en España.

Cada mes que pasa sin un plan financiero es dinero y tiempo que no recuperarás. Empieza ahora con Monn.

Crear mi hoja de ruta